Berufsunfähigkeitsversicherung für Grenzgänger (oder alternativ oder ergänzend die Dread Disease Absicherung für bis zu 75 schlimme Krankheiten)

Inhalt

1. Ihre Situation als Grenzgänger

2. Schaubild

3. Leistungen bei einem Unfall

4. Leistungen bei einer Erkrankung

5. Vorteile einer deutschen Berufsunfähigkeitsversicherung

6. Ursachen einer Berufsunfähigkeit

1. Ihre Situation als Grenzgänger

Als Schweizer Arbeitnehmer genießen Sie nach einer Wartezeit - im Gegensatz zu Deutschland - eine höhere soziale Sicherheit bei einem Unfall oder Erkrankungen.

Nach dem Bezug des Krankentagegelds von bis zu 2 Jahren, reichen diese jedoch alleine nicht aus, um Ihren Lebensstandard zu sichern. Eine private Vorsorge ist hier ebenfalls

unerlässlich.

Ihr Vorteil: Im Gegensatz zu Schweizer Arbeitnehmern können Sie Ihre aktuelle Tätigkeit - und nicht nur Ihre allgemeine Erwerbstätigkeit - absichern.

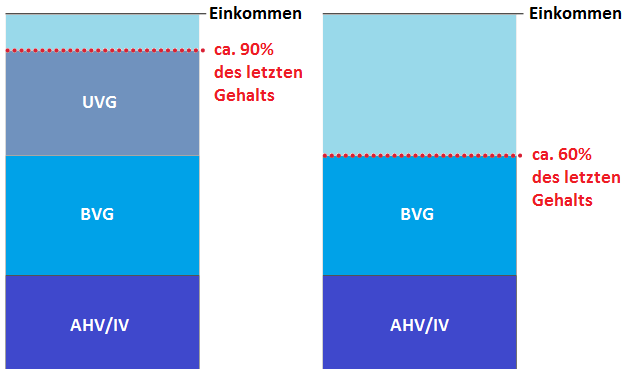

2. Schaubild

3. Leistungen bei einem Unfall

Nach einem Unfall sind Sie über den Gesetzgeber finanziell gut abgesichert (IV/UV/SUVA).

Beachten Sie: Im Einzelfall kann die Definition "Unfall" strittig sein!

Bei einer 100%-Anstellung können Sie von 80-90% Ihres letzten Lohns ausgehen.

Bei einem Einkommen über 148200 CHF sinkt dieser Anteil jedoch und Ihre Versorgungslücke ist höher!

Leistungen bei einer Erkrankung

Die Hauptursache einer Erwerbs- oder Berufsunfähigkeit ist in den allermeisten Fällen kein Unfall!

Bei längerer Erkrankung sind die finanziellen Einbußen gravierend!

Eine Absicherung de Lebensstandards (und hohe finanzielle Einbußen ggf. den Ihrer Familie) wird dringend empfohlen!

4. Vorteile einer deutschen Berufsunfähigkeitsversicherung

- Sie sichern Ihren jetzigen Beruf ab - nicht Ihre allgemeine Arbeitsfähigkeit!

- Definition von 50% Berufsunfähigkeit ausreichend für volle Leistung!

- Leistung bereits ab 6 Monate andauernder Arbeitsunfähigkeit

- keine abstrakte Verweisung

- Beitragsbefreiung bei Leistungsbezug

- Keine Abhängigkeit vom Grad der Erwerbsunfähigkeit

- Absicherung bis zum Pensionsalter möglich

5. Ursachen einer Berufsunfähigkeit

Auch scheinbar harmlose Büroberufe sind betroffen!

Laut des Schweizerischen Versicherungsverbands waren bereits mehr als 1/3 der Schweizer Arbeitnehmer wegen psychischen oder psychosomatischen Beschwerden beim Arzt.

In Deutschland wird jeder 5. deutsche Arbeitnehmer im Laufe seines Berufslebens berufsunfähig (map-report Nr. 781-783).

Personen ab Alter 50 sind besonders betroffen - hohe finanzielle Einbußen bei Lebensstandard oder Altersrente, zudem geringere Chancen auf dem Arbeitsmarkt!

©Grenzgänger-Information Hegau-Bodensee | Erstinformation | Impressum | Disclaimer | Datenschutz